شخص ورشکسته جریمه مالیاتی ندارد: قوانین و جزئیات در سال 1404

در نظام مالیاتی ایران، موضوع ورشکستگی و تأثیر آن بر جریمههای مالیاتی یکی از مباحث مهم برای تجار، شرکتها و افراد حقیقی است. آیا شخص ورشکسته واقعاً از جریمههای مالیاتی معاف است؟ در این مقاله به بررسی قوانین مرتبط با ورشکستگی، معافیت از جریمههای مالیاتی، و نکات کلیدی برای انطباق با مقررات سال ۱۴۰۴ پرداخته میشود.

ورشکستگی چیست و چگونه تعریف میشود؟

ورشکستگی به حالتی گفته میشود که یک تاجر یا شرکت تجاری به دلیل ناتوانی در پرداخت بدهیهای خود، قادر به ایفای تعهدات مالی نباشد. بر اساس قانون تجارت ایران، ورشکستگی زمانی اثبات میشود که دادگاه عمومی پس از بررسی اسناد و مدارک (مانند ترازنامه و دفاتر تجاری) حکم ورشکستگی صادر کند. این موضوع نه تنها بر مدیریت اموال تأثیر میگذارد، بلکه جنبههای مالیاتی را نیز در بر میگیرد.

به گفته منابع معتبر، ورشکستگی میتواند به سه شکل عادی، به تقصیر، و به تقلب رخ دهد. ورشکستگی عادی معمولاً به دلیل عوامل بیرونی مانند شرایط اقتصادی رخ میدهد، در حالی که ورشکستگی به تقصیر ناشی از خطاهای مدیریتی (مثل هزینههای بیش از درآمد) است.

آیا شخص ورشکسته از جریمه مالیاتی معاف است؟

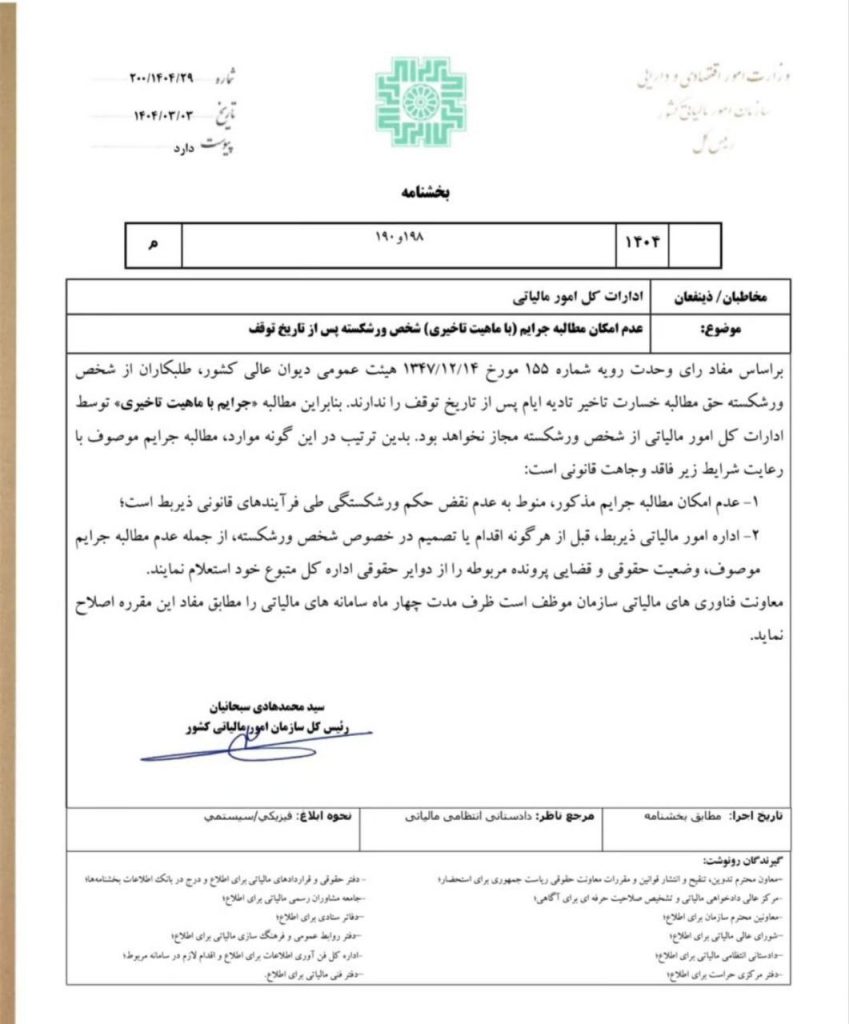

یکی از سؤالات رایج این است که آیا شخص ورشکسته از جریمههای مالیاتی معاف میشود. بر اساس قوانین مالیاتی ایران، بهویژه ماده ۱۹۸ قانون مالیاتهای مستقیم، پس از صدور حکم ورشکستگی، جریمههای مالیاتی که به دلیل عدم پرداخت بهموقع مالیات ایجاد شدهاند، معمولاً متوقف میشوند. این معافیت به این دلیل است که فرد یا شرکت ورشکسته دیگر توان مالی برای پرداخت جریمهها را ندارد و هدف اصلی قانون، حمایت از طلبکاران و ساماندهی داراییهاست.

- منابع تأییدشده: بر اساس اطلاعات منتشرشده در سایتهایی مثل سپیدار سیستم و سرای حسابدار، پس از اعلام ورشکستگی، سازمان امور مالیاتی جریمههای جدیدی برای بدهیهای قبلی اعمال نمیکند، مشروط بر اینکه فرآیند تصفیه بهدرستی انجام شود.

- استثنا: اگر ورشکستگی به تقصیر یا تقلب باشد (مثلاً کتمان درآمد یا معاملات موهوم)، ممکن است جریمهها اعمال شوند و مدیر تصفیه مسئول پرداخت آنها باشد.

فرآیند معافیت از جریمههای مالیاتی پس از ورشکستگی

برای بهرهمندی از معافیت جریمههای مالیاتی، مراحل زیر باید طی شود:

- ثبت ورشکستگی در دادگاه: تاجر یا شرکت باید اسناد مالی (ترازنامه، صورت سود و زیان، و جریان وجوه نقد) را به دادگاه ارائه دهد تا حکم ورشکستگی صادر شود.

- انتصاب مدیر تصفیه: مدیر تصفیه موظف است داراییها را ارزیابی کرده و بدهیها، از جمله مالیات، را اولویتبندی کند.

- ارائه گزارش به سازمان مالیاتی: طبق ماده ۱۹۸، مدیر تصفیه باید گزارش مالیاتی دوره قبل از ورشکستگی را به اداره امور مالیاتی ارسال کند.

- توقف جریمهها: پس از تأیید ورشکستگی، جریمههای ناشی از تأخیر (مثل ۲.۵٪ ماهانه) متوقف میشود.

منابع مثل همکاران سیستم تأکید دارند که عدم رعایت این مراحل میتواند منجر به مسئولیت تضامنی مدیر تصفیه شود.

جریمههای مالیاتی قابلاعمال در ورشکستگی به تقصیر

در صورتی که ورشکستگی به دلیل خطای عمدی یا سهلانگاری (مثل نداشتن دفاتر قانونی یا پذیرش تعهدات غیرممکن) رخ دهد، شخص یا مدیر شرکت ممکن است مشمول جریمه شود. به عنوان مثال:

- کتمان درآمد: طبق ماده ۱۹۲، کتمان درآمد واقعی میتواند جریمه ۳۰٪ مالیات متعلق را به دنبال داشته باشد.

- عدم ارائه اسناد: عدم تسلیم ترازنامه و اسناد، طبق ماده ۱۹۳، جریمه ۲۰٪ مالیات را در پی دارد.

در چنین مواردی، معافیت جریمه اعمال نمیشود و مدیر تصفیه باید با فروش داراییها، بدهیها را تسویه کند.

مزایا و معایب معافیت جریمه برای ورشکستگان

مزایا:

- کاهش فشار مالی: توقف جریمهها به ورشکستگان اجازه میدهد منابع خود را صرف بازپرداخت اصل بدهیها کنند.

- حمایت قانونی: قانون از طلبکاران محافظت میکند و فرآیند تصفیه را شفافتر میکند.

معایب:

- محدودیت مدیریت اموال: پس از حکم ورشکستگی، فرد حق دخالت در اموال خود را از دست میدهد.

- ریسک مسئولیت مدیر: اگر تخلفی اثبات شود، مدیر تصفیه ممکن است مسئول جبران خسارت باشد.

نکات کلیدی برای سال 1404

- مهلت گزارشدهی: تا ۳۰ مهر ۱۴۰۴، گزارش حسابرسی و اسناد مالی باید به سازمان مالیاتی ارائه شود تا از جریمه ماده ۲۷۲ ق.م.م (بازرسی ویژه) جلوگیری شود.

- استفاده از نرمافزار حسابداری: ابزارهایی مثل سپیدار یا هلو میتوانند دقت در ثبت تراکنشها را افزایش داده و از خطاهای منجر به ورشکستگی به تقصیر جلوگیری کنند.

- مشاوره حقوقی: همکاری با مشاوران مالیاتی برای مدیریت فرآیند ورشکستگی ضروری است.

سؤالات متداول

۱. آیا شخص ورشکسته کاملاً از مالیات معاف است؟

خیر، فقط جریمههای تأخیر معاف میشود؛ اصل مالیات باید از داراییها پرداخت شود.

۲. چه زمانی جریمه مالیاتی برای ورشکسته اعمال میشود؟

در صورت ورشکستگی به تقصیر یا تقلب، جریمهها اعمال میشوند.

۳. چگونه میتوان از جریمه ماده ۲۷۲ جلوگیری کرد؟

با ارائه بهموقع گزارش حسابرسی تا ۳۰ مهر ۱۴۰۴.

نتیجهگیری

شخص ورشکسته در صورتی که فرآیند قانونی را رعایت کند، از جریمههای مالیاتی معاف میشود، اما این معافیت به شرایط ورشکستگی و مدیریت صحیح داراییها بستگی دارد. در سال ۱۴۰۴، با توجه به افزایش نظارت سامانه مودیان و مهلتهای گزارشدهی (مثل ۳۰ مهر)، برنامهریزی دقیق و استفاده از فناوری اهمیت بیشتری دارد. برای اطلاعات بیشتر، مقالات مرتبط مثل مدیریت هزینههای مالیاتی در 1404 را مطالعه کنید.