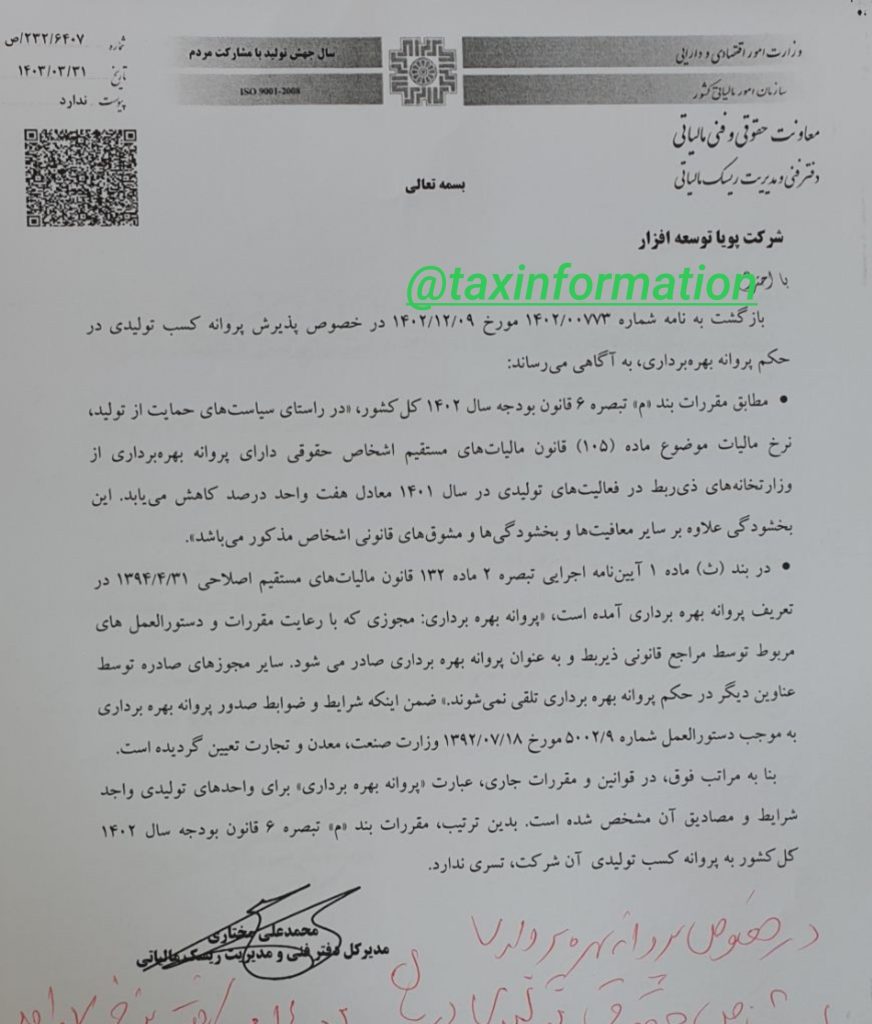

به گزارش کلینیک مالی، دفتر فنی و مدیریت ریسک مالیاتی سازمان امور مالیاتی کشور با صدور اطلاعیهای شرایط واحدهای تولیدی برای بهرهمندی از معافیتهای مالیاتی مندرج در بند (م) تبصره ۶ قانون بودجه سال ۱۴۰۲ را مشخص کرد. بر اساس این اطلاعیه، معافیتهای مذکور تنها به واحدهایی تعلق میگیرد که پروانه بهرهبرداری آنها مطابق با دستورالعمل شماره ۵۰۰۲/۹ مورخ ۱۳۹۲/۷/۱۸ وزارت صنعت، معدن و تجارت صادر شده باشد.

در این اطلاعیه تأکید شده که سایر عناوین پروانه بهرهبرداری، مشمول این معافیتها نخواهند بود. همچنین بیان شده که تنها پروانههای بهرهبرداری که مطابق ضوابط قانونی و با رعایت مقررات صادر شدهاند، به عنوان “بنگاه تولیدی” شناخته میشوند و میتوانند از این معافیتهای مالیاتی بهرهمند شوند.

سازمان امور مالیاتی تأکید کرده است که واحدهای تولیدی برای استفاده از این معافیتها باید شرایط و الزامات تعیینشده در قانون و دستورالعملهای مرتبط را رعایت کنند.