مهلتهای قانونی رسیدگی ماموران مالیاتی به پروندههای مالیاتی و متمم

یکی از موضوعات مهم برای مودیان مالیاتی، آگاهی از مهلتهای قانونی رسیدگی ماموران مالیاتی به پروندههای مالیاتی و اظهارنامههای متمم است. بر اساس قانون مالیاتهای مستقیم ایران، سازمان امور مالیاتی موظف است در بازههای زمانی مشخصی به پروندههای مالیاتی رسیدگی کرده و برگ تشخیص صادر کند. در این مقاله، جزئیات این مهلتها، نکات کلیدی برای مودیان و راهکارهای مدیریت بهتر امور مالیاتی را بررسی میکنیم.

مهلت رسیدگی به اظهارنامههای مالیاتی

بر اساس ماده 156 قانون مالیاتهای مستقیم، ماموران مالیاتی موظفاند اظهارنامههای مالیاتی را در یک بازه زمانی مشخص بررسی کنند. جزئیات این مهلتها به شرح زیر است:

- مدت زمان رسیدگی:

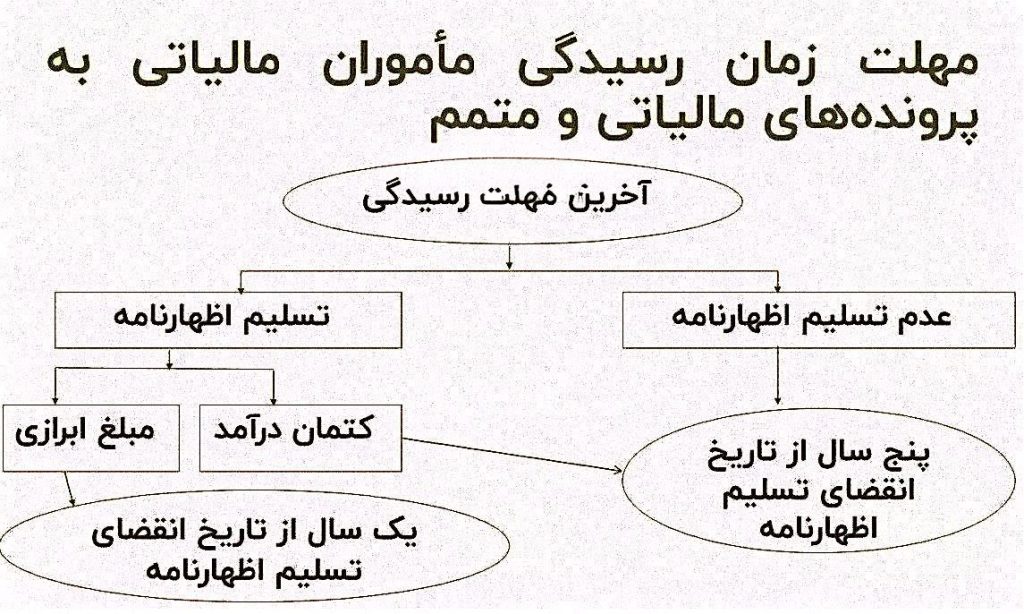

اداره امور مالیاتی باید ظرف یک سال از تاریخ انقضای مهلت تسلیم اظهارنامه، رسیدگی به پرونده مالیاتی را انجام دهد و برگ تشخیص مالیاتی را صادر کند.

بهعنوان مثال، برای اظهارنامه عملکرد سال 1403 که مهلت تسلیم آن معمولاً تا پایان خرداد 1404 است، اداره مالیاتی تا پایان خرداد 1405 فرصت رسیدگی دارد. - مهلت ابلاغ برگ تشخیص:

پس از صدور برگ تشخیص، اداره مالیاتی باید حداکثر تا سه ماه پس از پایان مهلت یکساله (یعنی تا پایان شهریور 1405 در مثال بالا) برگ تشخیص را به مودی ابلاغ کند. - نتیجه عدم رعایت مهلت:

اگر اداره مالیاتی در این بازه زمانی (یک سال برای رسیدگی و سه ماه برای ابلاغ) اقدام به صدور یا ابلاغ برگ تشخیص نکند، اظهارنامه مودی قطعی تلقی میشود و دیگر قابل تغییر یا اعتراض نیست.

مهلت رسیدگی به پروندههای مالیاتی بدون اظهارنامه

در مواردی که مودی اظهارنامه مالیاتی ارائه نکرده باشد یا طبق قانون مکلف به ارائه اظهارنامه نباشد، مهلت رسیدگی متفاوت است:

- مرور زمان مالیاتی: بر اساس ماده 157 قانون مالیاتهای مستقیم، اداره مالیاتی میتواند تا 5 سال از تاریخ سررسید پرداخت مالیات به پرونده رسیدگی کند.

- مهلت ابلاغ: برگ تشخیص باید حداکثر تا سه ماه پس از انقضای این 5 سال به مودی ابلاغ شود.

- مثال: برای عملکرد سال 1398 که مهلت تسلیم اظهارنامه تا پایان خرداد 1399 بوده، اداره مالیاتی تا پایان خرداد 1404 فرصت رسیدگی و تا پایان شهریور 1404 فرصت ابلاغ برگ تشخیص دارد.

- نتیجه عدم رعایت مهلت: اگر در این بازه زمانی برگ تشخیص صادر یا ابلاغ نشود، مالیات متعلق قابل مطالبه نخواهد بود.

مهلت رسیدگی به اظهارنامههای متمم

اظهارنامه متمم زمانی ارائه میشود که مودی پس از تسلیم اظهارنامه اصلی، متوجه خطا یا کسری در اطلاعات خود شود. مهلتهای رسیدگی به این اظهارنامهها به شرح زیر است:

- مدت زمان رسیدگی: مشابه اظهارنامههای اصلی، اداره مالیاتی باید ظرف یک سال از تاریخ تسلیم اظهارنامه متمم رسیدگی را انجام دهد.

- مهلت ابلاغ: برگ تشخیص باید ظرف سه ماه پس از پایان مهلت یکساله ابلاغ شود.

- نکته ویژه: اگر اظهارنامه متمم به دلیل کشف درآمد کتمانشده یا فعالیتهای پنهان ارائه شود، اداره مالیاتی میتواند با رعایت مرور زمان 5 ساله، مالیات مربوط به این درآمدها را مطالبه کند.

استثناها و نکات ویژه

- تمدید مهلت رسیدگی: در صورتی که پرونده به هیئت موضوع بند 3 ماده 97 قانون مالیاتهای مستقیم ارجاع شود، دو ماه به مهلت رسیدگی اضافه میشود.

- تراکنشهای بانکی: بر اساس بخشنامههای سازمان امور مالیاتی (مانند بخشنامه 200/99/16)، تراکنشهای بانکی مشکوک بهعنوان درآمد مشمول مالیات تا 5 سال بهعلاوه 7 ماه (برای رسیدگی و اعتراض) قابل بررسی هستند.

- اعتراض به برگ تشخیص: مودیان میتوانند ظرف 30 روز از تاریخ ابلاغ برگ تشخیص به آن اعتراض کنند. در صورت عدم اعتراض، برگ تشخیص قطعی میشود.

نکات کلیدی برای مودیان

برای مدیریت بهتر امور مالیاتی و جلوگیری از مشکلات در فرآیند رسیدگی، مودیان باید به نکات زیر توجه کنند:

- ثبت دقیق معاملات در سامانه مودیان: تمام خرید و فروشها باید بهصورت الکترونیکی در سامانه مودیان ثبت شوند تا از پذیرش هزینهها اطمینان حاصل شود.

- نگهداری اسناد و مدارک: اسناد مرتبط با معاملات (مانند فاکتورها، قراردادها و رسیدها) را بهصورت منظم نگهداری کنید.

- بررسی دورهای پرونده مالیاتی: از طریق سامانه عملیات الکترونیکی مالیاتی، وضعیت پرونده خود را مرتباً بررسی کنید.

- مشاوره با کارشناسان مالیاتی: در صورت پیچیدگی در پروندههای مالیاتی یا متمم، از مشاوران مالیاتی کمک بگیرید.

- پیگیری اطلاعیهها: اطلاعیههای سازمان امور مالیاتی را از طریق وبسایت رسمی (www.intamedia.ir) دنبال کنید.

مزایای آگاهی از مهلتهای رسیدگی

آگاهی از مهلتهای قانونی رسیدگی به پروندههای مالیاتی میتواند به مودیان کمک کند تا:

- از قطعی شدن اظهارنامههای خود در صورت عدم رسیدگی بهموقع مطمئن شوند.

- از جرایم احتمالی ناشی از تأخیر در ارائه اطلاعات یا اعتراض جلوگیری کنند.

- فرآیند مالیاتی خود را با دقت و شفافیت بیشتری مدیریت کنند.

نتیجهگیری

مهلتهای قانونی رسیدگی ماموران مالیاتی به پروندههای مالیاتی و متمم، نقش مهمی در شفافیت و نظم فرآیند مالیاتی ایفا میکنند. مودیان باید با رعایت مهلتهای تسلیم اظهارنامه، ثبت دقیق اطلاعات در سامانه مودیان و نگهداری اسناد، از مشکلات احتمالی در رسیدگی مالیاتی جلوگیری کنند. آگاهی از این مهلتها نهتنها به مدیریت بهتر امور مالیاتی کمک میکند، بلکه از قطعی شدن اظهارنامهها یا معافیت از مالیاتهای غیرقابل مطالبه اطمینان میدهد.

کلیدواژهها:

- مهلت رسیدگی مالیاتی

- اظهارنامه متمم

- ماده 156 قانون مالیاتهای مستقیم

- سامانه مودیان

- برگ تشخیص مالیاتی

برای اطلاعات بیشتر، به وبسایت رسمی سازمان امور مالیاتی مراجعه کنید و از خدمات سامانه عملیات الکترونیکی مالیاتی بهرهمند شوید.